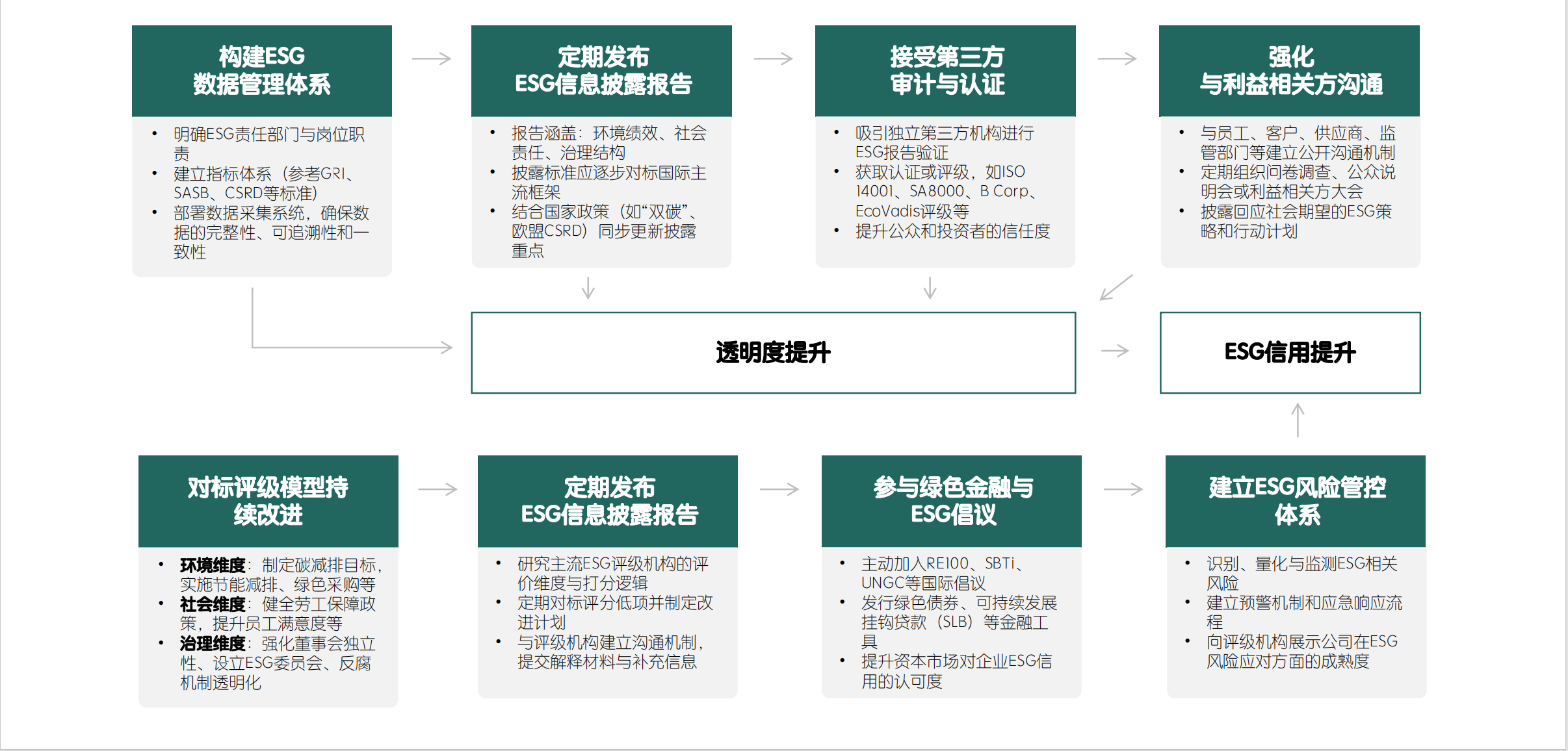

ESG解决方案路径从构建管理体系开始

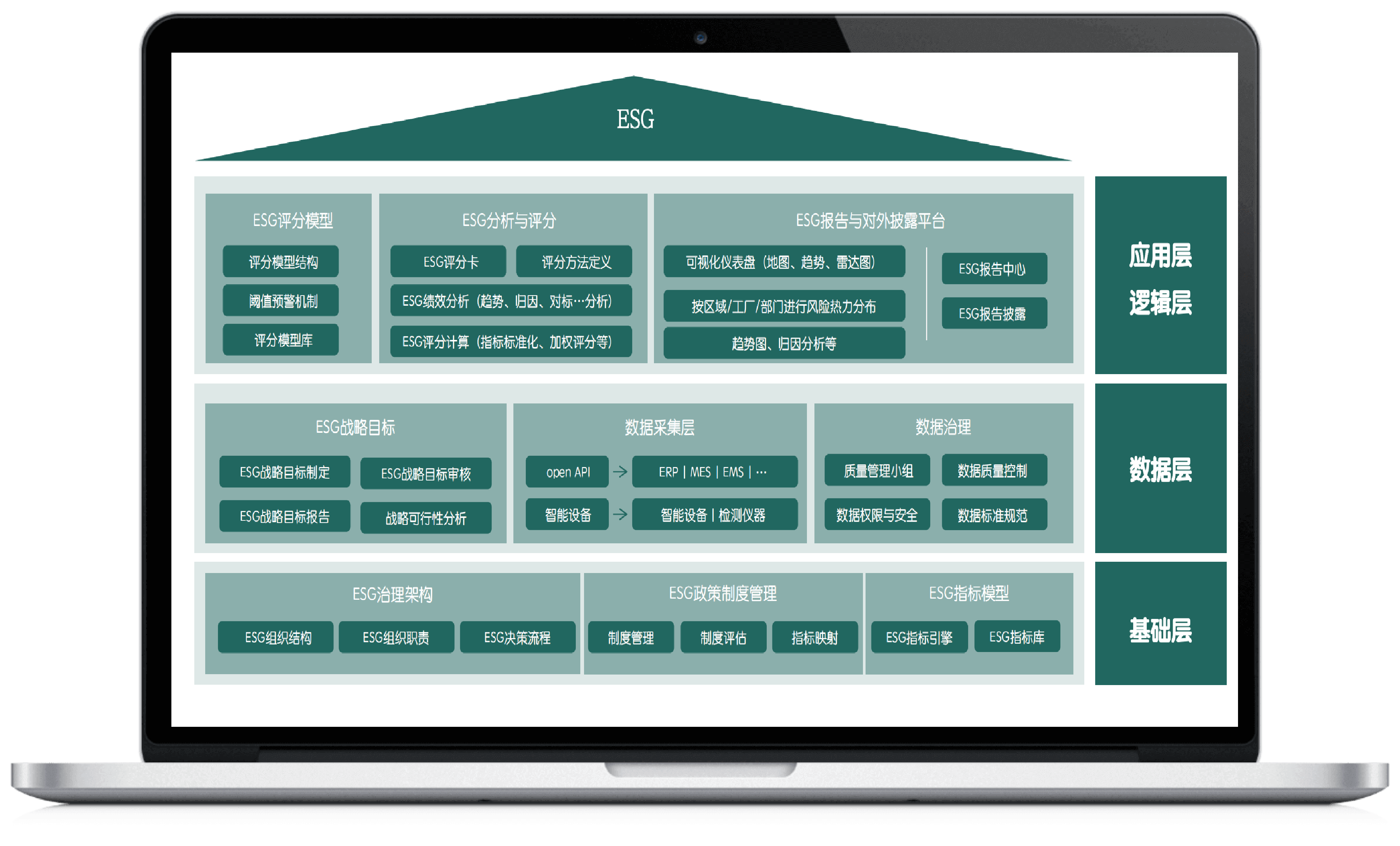

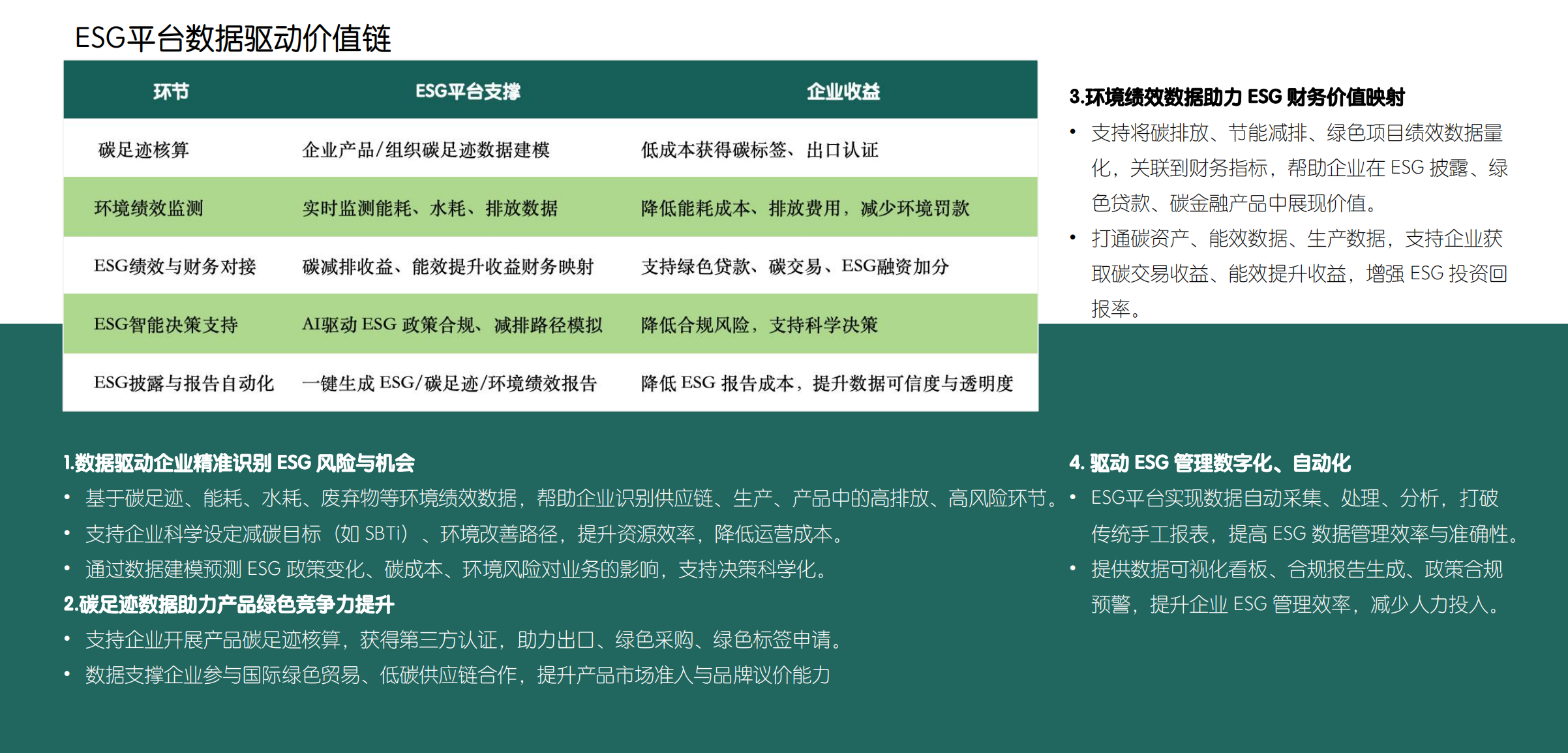

我们的ESG管理平台解决方案

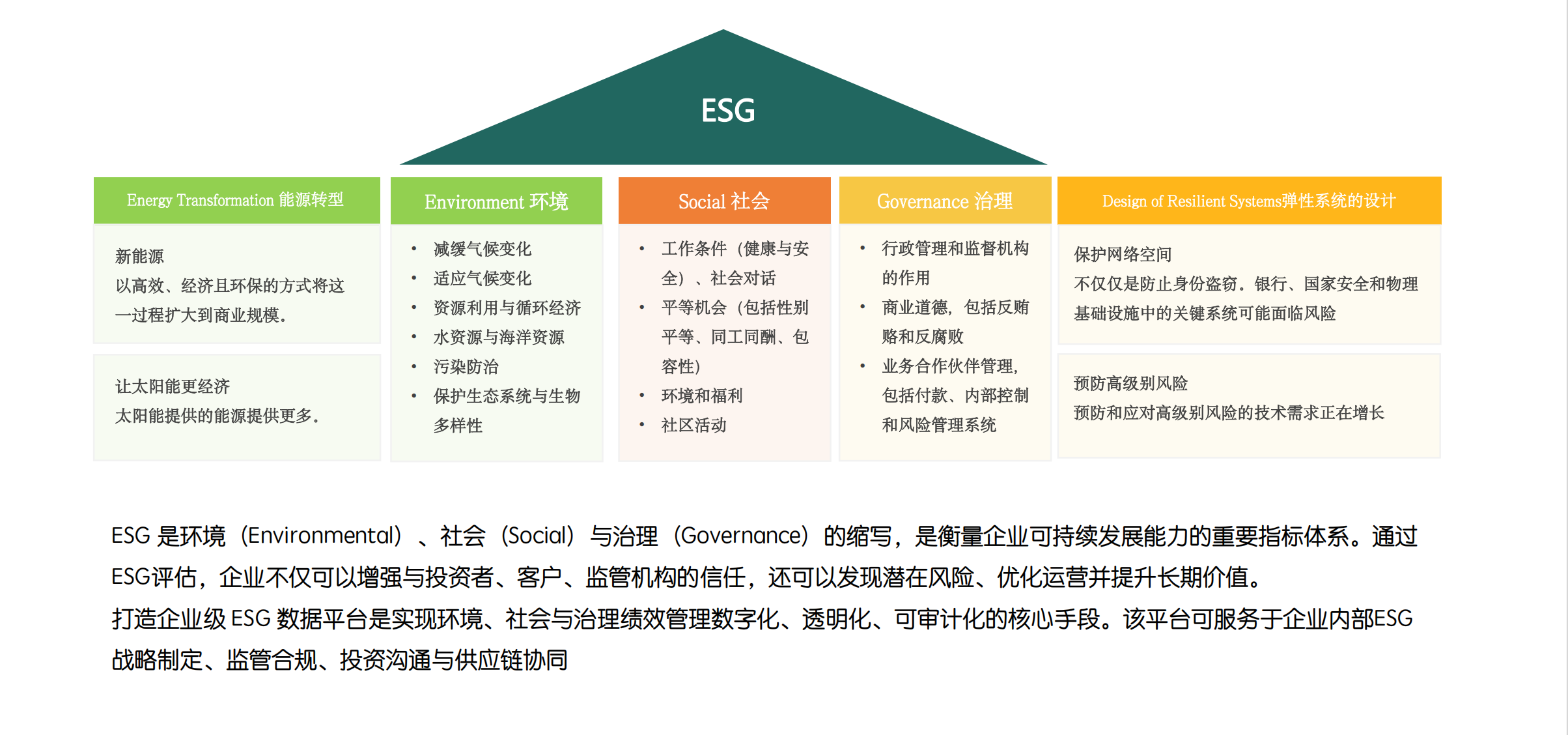

ESG(环境Environmental、社会Social、治理Governance)是一种关注企业可持续发展绩效的投资理念和评价标准,不仅聚焦传统财务指标,更强调企业在环境保护、社会责任与治理结构方面的表现。近年来,ESG已成为全球监管与投资趋势的核心。 为提升企业可持续信息披露的质量,2022年国际可持续准则理事会(ISSB)成立,致力于制定统一、全球适用的可持续披露准则,帮助企业向投资者提供透明、可比且可靠的ESG相关信息。紧随其后,欧盟于2023年正式发布《公司可持续发展报告指令》(CSRD),自2024年起进入实施阶段,要求企业围绕ESG三大支柱,全面披露环境影响、社会贡献和治理结构,以增强透明度和社会责任。 此外,欧盟碳边境调节机制(CBAM)也将于2026年全面实施,2024年为过渡期。CBAM旨在防止“碳泄漏”——即企业为规避欧盟高碳成本而将高排放产能迁往监管宽松国家。该机制通过对进口产品征收碳关税,确保本地与进口商品在碳成本上的公平竞争,强化全球气候治理。 这些政策共同推动ESG理念从倡导走向落地,引导企业在全球竞争中实现绿色转型与可持续发展。

一站式支撑 ESG 披露、评分、合规与管理

平台通过模块化、可配置的系统架构面向不同行业提供 环境(E)、社会(S)和治理(G) 维度的全流程管理工具,助力企业高效 应对日益严格的ESG政策法规与市场要求。平台集成了数据采集、指标计算、评分评估、合规分析与披露输出,真正实现从“记录”到 “管理”再到“价值呈现”的全链条ESG数字化服务;

可量化(Quantifiable)

所有 ESG 指标均建立明确的计算方法与量化单位(如吨CO₂e、kWh、工伤率、女 职工占比等); 支持多维度数据采集(财务、运营、环保、社会责任等),并以结构化方式进行统 一管理 ; 支持导入/导出、系统对接及历史对比,实现指标自动更新和趋势追踪;

可跟踪(Trackable)

所有数据来源具备可追溯性,支持原始凭证上传与责任人归属记录; 实施 ESG 改进任务时,支持里程碑设定、责任人指派、进展跟踪与预警提醒; 提供审计日志与改进记录归档,便于后期监管审核与第三方验证;

可对比(Comparable)

提供行业基准数据库,支持企业与同行均值、区域值、行业领先者进行横向对标; 支持内部不同部门/子公司之间的纵向比较,助力发现短板、精准改进; 可输出多种可视化对比分析报告,用于管理层决策与外部沟通披露。